公司地址:

新闻中心国际企业科技园2177号

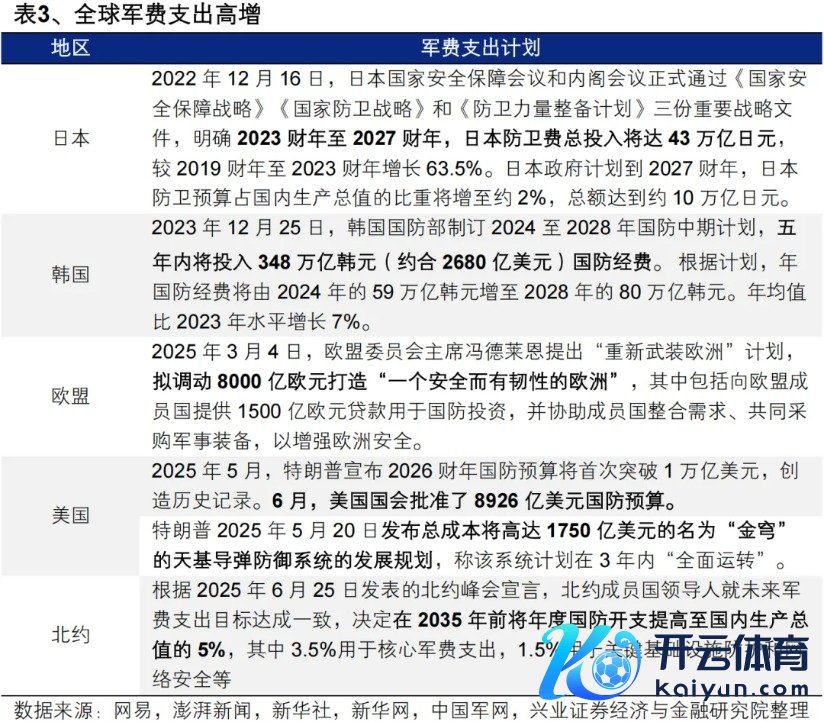

一、管待“红十月”体育游戏app平台

咱们在9.28表现《10月新一轮上行正在蓄势》中判断,经验9月以来的轰动整固后,跟着拥堵度压力缓解、三季报交游再次为景气干线凝华共鸣、10月密集重磅会议提振预期,新一轮上步履能正在蓄势,“红十月”可期。

假期时间海表里发生的一系列要紧事件,不论从流动性和风险偏好角度,照旧从结构痕迹指令角度,王人有望为“红十月”行情“开个好头”。

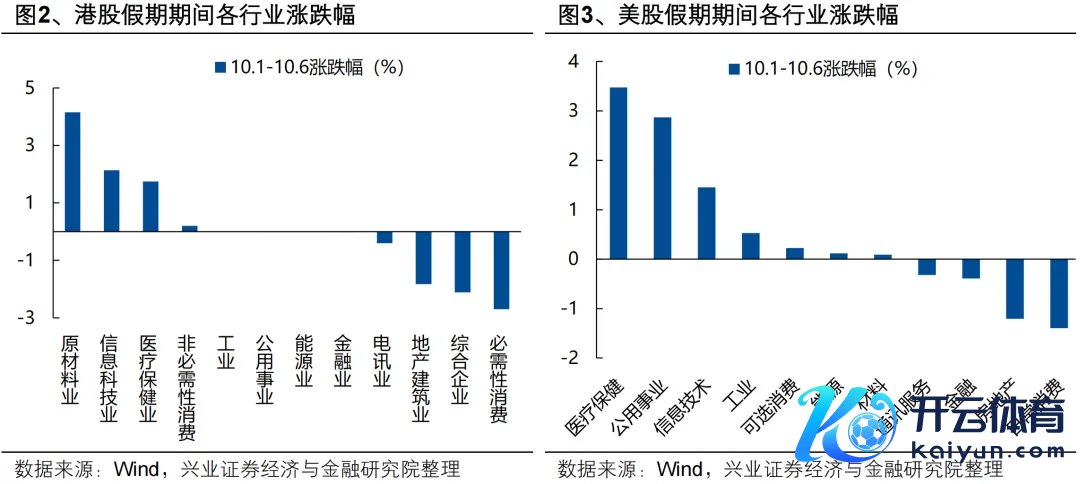

领先,受环球货币和财政双宽松的政策预期提振,假期时间环球风险钞票推崇亮眼,好意思股、日股、黄金、比特币均创历史新高,为节后A股行情演绎创造积极的宏不雅环境。假期环球大类钞票推崇主要受好意思国和日本两大政府主导。一方面,好意思国政府“停摆”、9月非农数据未能定期发布,而9月ADP做事数据大幅低于预期,推升好意思联储降息预期;另一方面,高市早苗当选日本新首相,其货币财政双宽的政策观念,进一步强化环球宽松预期。宽松预期推动环球风险钞票走强,比特币领涨,环球主要股指普涨,重迭政府停摆带来的避险情绪,黄金等贵金属价钱创历史新高。假期时间环球钞票的联动走强,为节后A股行情演绎创造积极的宏不雅环境。

其次,宽松环境与产业进展共振催化,结构上的亮点也在加多。一方面,假期AI产业进展催化密集,开启视频创作新纪元的视频生成大模子Sora 2、反响浓烈的Meta AI智能眼镜、以及抓续进化的东谈主形机器东谈主,王人在权臣提振商场关于AI算力、存储及专揽的信心。另一方面,跟着辉瑞实现首个最惠国药品订价合同、特朗普蔓延对药企的关税,此前受关税预期压制较多的医药板块也推崇出较大弹性。同期,环球宽松预期提振下金银等贵金属价钱再立异高,也对股市造成映射。从港股和好意思股的高潮结构来看,主要鸠合在科技、医药、有色。

更要紧的是,跟着10月进入三季报交游窗口、月末“十五五”等重磅政策预期密集催化,有望带动商场聚焦景气痕迹、凝华新的共鸣,提供更多可挖掘的契机。

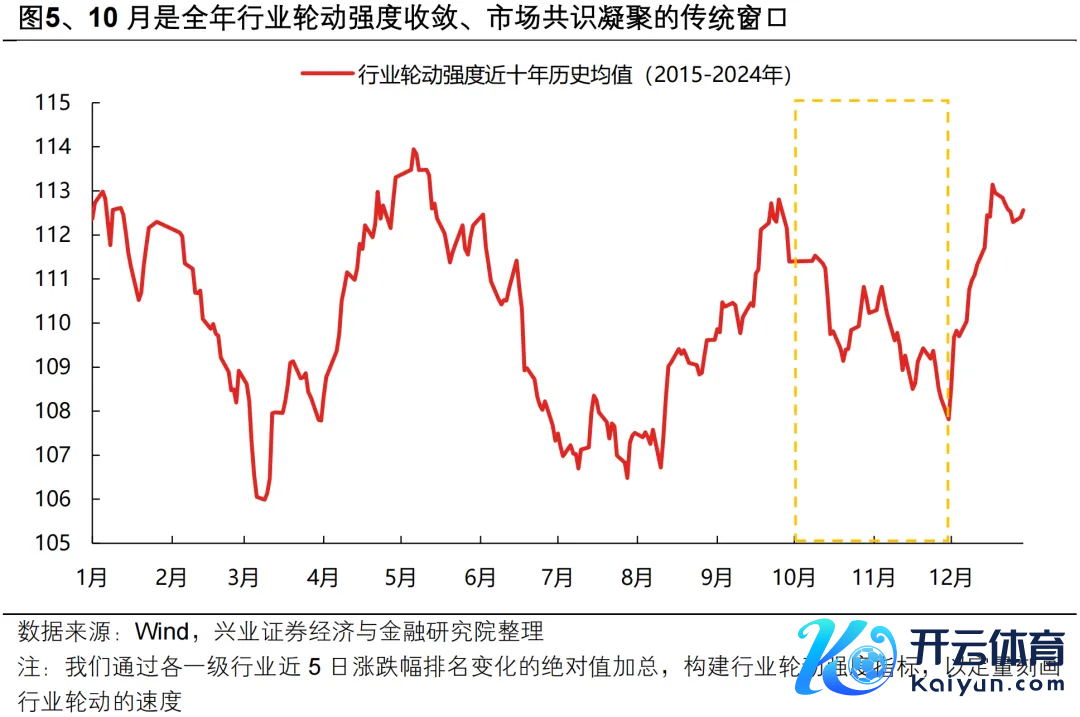

一方面,10月进入三季报交游窗口,有望带动商场聚焦景气痕迹、凝华共鸣。咱们统计了全年各个月份商场涨跌幅排行与功绩增速排行的有关性,跟着10月底三季报表示期邻近,景气投资有用性渐渐教养。此前部分板块存在的性价比问题获取慢慢消化后,昔日一段时候,景气上风或将再度成为商场聚焦的中枢。何况,从行业轮动强度的日期效应看,跟着商场聚焦景气痕迹,10月亦然全年行业轮动强度拘谨、具备结构性干线的阶段,商场关于景气干线的共鸣有望再一次凝华。

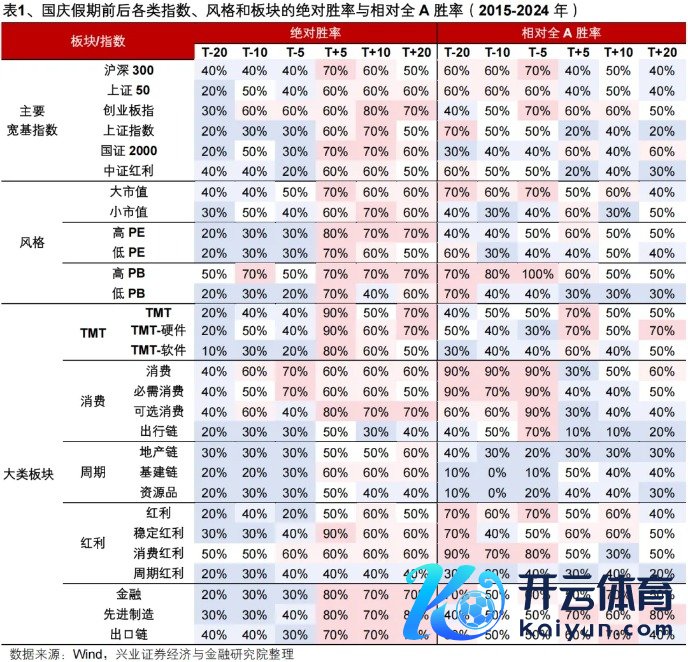

另一方面,参考历史训戒,国庆节后自身亦然商场风险偏好抬升的传统躁动窗口,本年重磅会议密集催化下,商场风险偏好将愈加具备抬升的锚点,结构上也将提供更多可挖掘的契机。历史上看,跟着假期消耗等提振基本面预期的经济数据不时表示,重迭潜在科技产业进展催化、港好意思股映射,商场风险偏好提振下,国庆假期后商场胜率昭彰教养,结构上也以TMT、先进制造为代表的科技成长板块胜率更高。本年来看,重迭10月下旬“十五五”会议、政事局会议、好意思联储议息会议等紧要政策预期催化,商场风险偏好将愈加具备抬升的锚点,结构上也将提供更多可挖掘的契机。

因此,咱们以为,经验9月以来的轰动整固后,新一轮上步履能已在蓄势,假期时间环球宽松的宏不雅环境、结构性亮点提供的痕迹指令,均有望为节后A股奠定上行基础。而跟着10月三季报交游不时张开、月末密集重磅会议提振政策预期,往后结构上可交游的痕迹也将愈加丰富。以景气和产业趋势为中枢,深爱三季报景气痕迹、“十五五”计划受益行业,包括立异药、军工、AI、电板、“反内卷”&景气周期(有色、化工)。

二、要点关注:立异药、军工、AI、电板、“反内卷”&景气周期(有色、化工)

(一)立异药:拥堵度压力开释,BD和生意化驱动重估

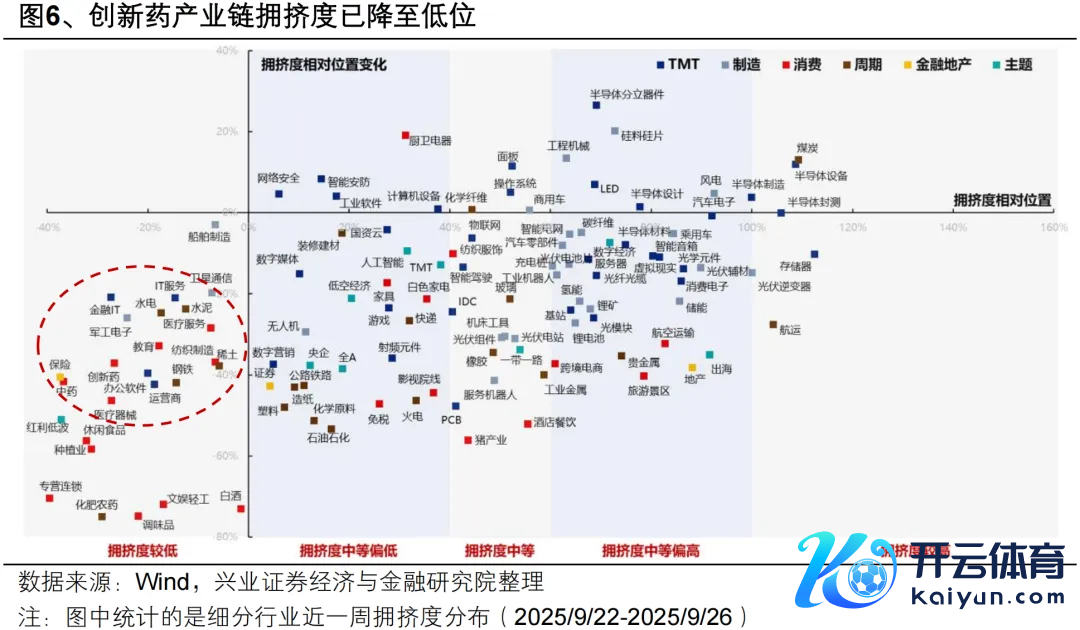

经验8月以来的轰动整固后,立异药产业链拥堵度已降至低位,是现时程气成长干线中情绪消化已较为充分的细分所在,重迭此前压制较多的关税要素迎来缓解,三季报表示窗口有望回来基本面逻辑。

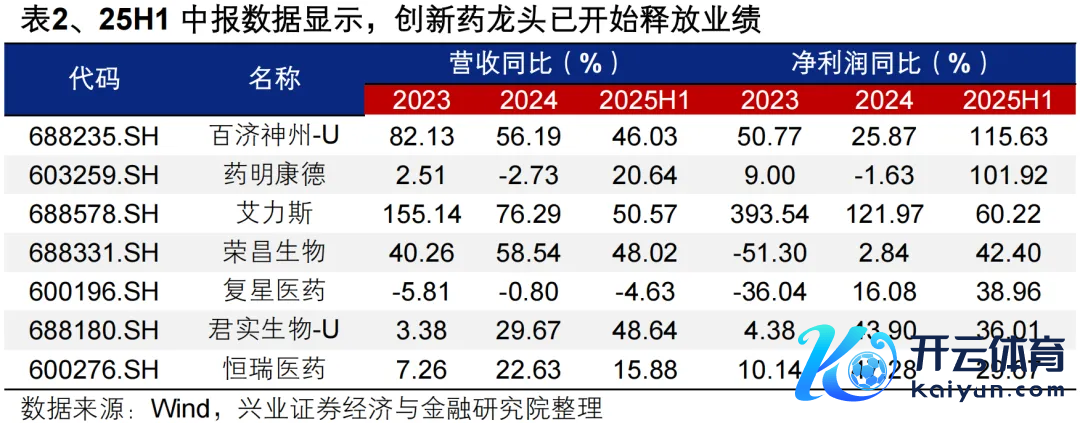

立异大周期下,多家立异药企产物获批上市销售,产业链慢慢进入生意化阶段,龙头功绩已迎来开释,三季报有望不时考据产业链景气。25H1,以百济神州、药明康德、恒瑞医药为代表的立异药产业链龙头公司均有亮眼功绩推崇。在新本事立异药和后劲大单品驱动下,企业多年来的参预迎来收货,产业链正在进入新一轮功绩开释期,三季报有望不时考据产业链景气。

重磅品种密集落地、企业出海加快、国际货币宽松、国内务策友好,板块估值重塑仍在半路。一方面,后续立异药产业大会催化密集,进入10月将迎来ESMO(10月17日-10月21日),此外12月还有ASH(好意思国血液学学会)、圣安东尼奥乳腺癌大会等行业会议。另一方面,Q4 将进入国内务策落地期,包括医保目次休养等。同期,本年的对外授权交游抓续出现进展,甩手8月末国产立异药已实现license-out交游数目83项(同比增长57%,2024年全年92项),表示总金额达845.31亿好意思元(同比增长185%,2024年全年488.13亿好意思元),国内药企环球竞争力抓续加强。当今不错预期仍有较多优质国产立异药品种有潜在出海契机,后续潜在授权交游值得期待。

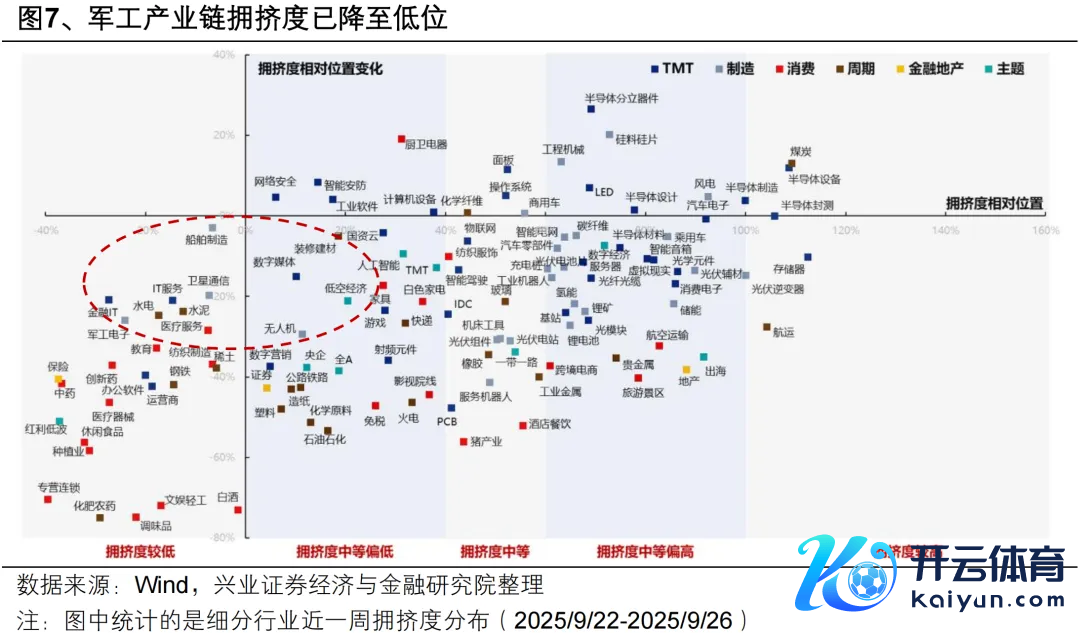

(二)军工:情绪消化已较为充分,“十五五”国度计策部署受益

领先,军工板块现时拥堵度已回落至低位,行为国度计策部署密切有关的行业,10月下旬行将召开的“十五五”计划会议有望带来较大提振:

一方面,此前由于雠校催化带来的过良善绪已获取较为充分的消化,现时军工产业链各所在拥堵度已降至低位,又到了不错寻找细分所在布局的阶段。

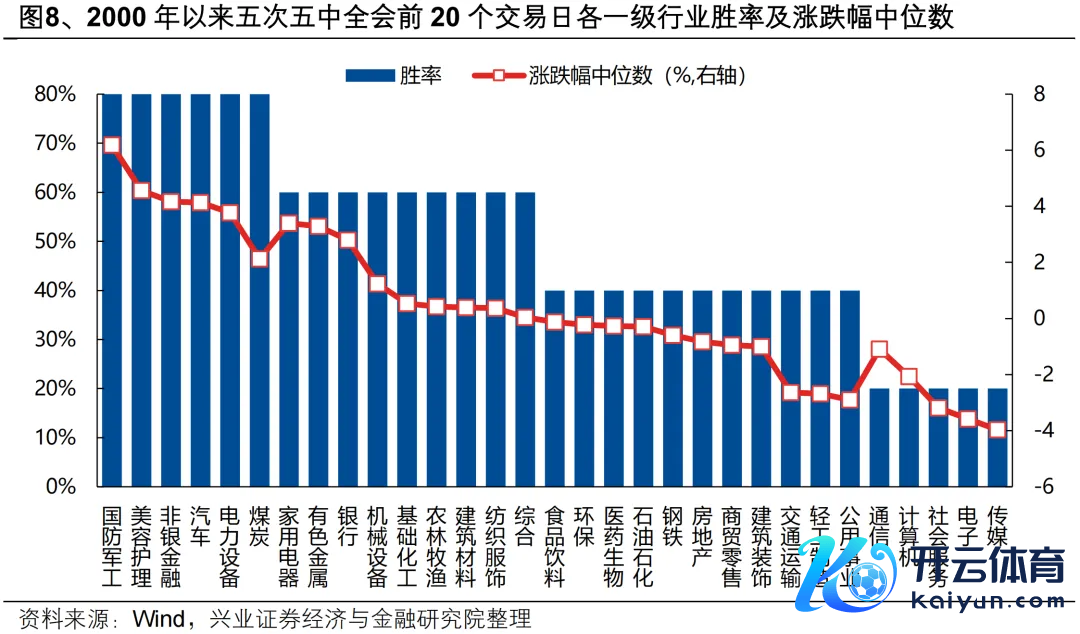

另一方面,行将召开的“五年计划”会议也有望对军工板块行情组成较大提振。追思2000年以来五次五中全会召开前20个交游日各一级行业推崇,军工板块行为与国度计策部署密切有关的行业,不论是胜率照旧涨幅中位数均在各一级行业排行第一。因此,10月行将召开的四中全会也关于军工板块作念厚情绪有所撑抓。

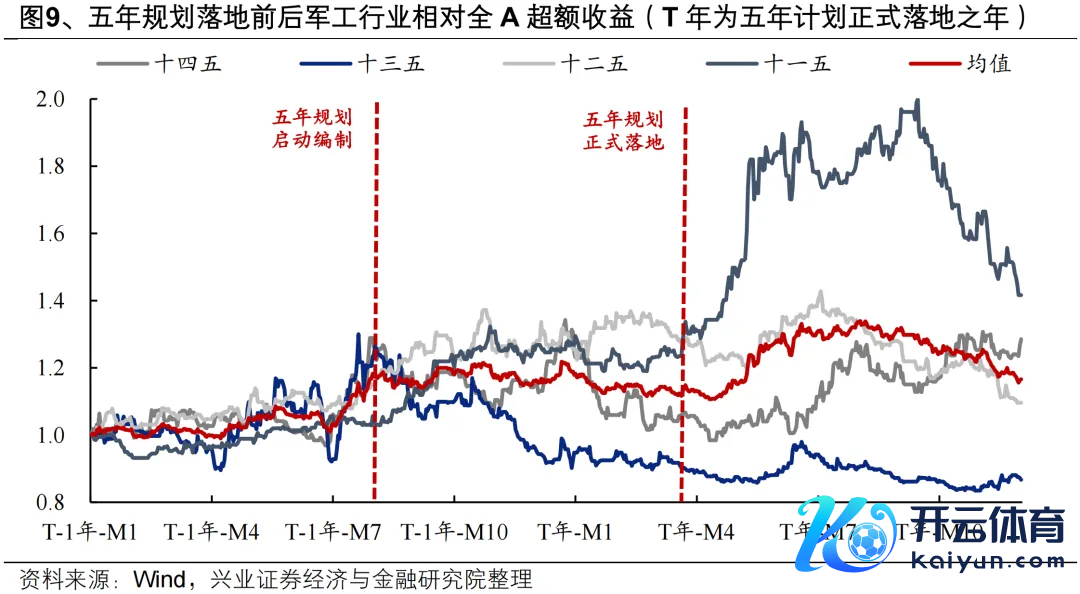

临了,对内“五年宗旨”交壤节点重迭对外环球竞争力教养,军工行业新一轮订单开释的预期正在增强,已经本轮军工基本面抓续改善的长久逻辑撑抓:

对内,军责任为强宗旨性行业,五年计划关于行业景气和商场预期有着要紧影响。参考历史训戒,从五年计划起先编制,到防御落地的第一年,军工行业的逾额收益时常较为昭彰。本年行为“十四五”收官之年,同期是“十五五”策划之年,跟着队列扶持“十四五”计划执行已进入才调集成请托要害期、重迭 “十五五”计划编制鼓舞、落地,行业昔日三到五年的发展指令将渐渐了了,前期积压的卑劣需求有望迎来大幅开释。跟着新一轮订单周期开启,有望推动行业全体景气复苏。

对外,现时寰宇靠近百年未有之大变局,环球武备竞赛拉开帷幕。跟着我国火器谢寰宇抓续展现高大竞争力,中国在国际军贸中的商场空间有望进一步掀开。2月以来,特朗普政府关税战升级,印巴、中东等环球地缘政事病笃场地加重,列国政府均在提高对国度安全的深爱进度,环球武备竞赛序幕正在拉开。跟着客岁末我国六代机亮相、3月我国艨艟绕澳大利亚环行展示,到二季度的台海集结演练、歼10CE在印巴龙套中大放光彩,中国火器抓续展现环球竞争力。地缘龙套配景下国度安全牵引长久军贸需求,中国在国际军贸中的商场空间有望进一步掀开。

(三)其他三季报景气痕迹:AI、电板、“反内卷”&景气周期(有色、化工)

9月以来盈利预期上修较多的行业主要鸠合在:AI(游戏、测度机开发、通讯开发、元件)、先进制造(摩托车、航空帆海装备、家电零部件、电板、医疗服务)、周期(有色、玻璃玻纤、钢铁、农化成品等)、消耗(饮料乳品、调味发酵品、宠物经济、饰品等)、金融(券商保障、城商行)。

关于AI、立异药、电板为代表的强势板块,经验三季度产业趋势密集催化后,三季报已经考据新动能景气上风的要紧窗口。现时大部分所在拥堵度已回落至合理水平,性价比问题慢慢消化后,产业趋势和景气上风共振,有望带动商场不时聚焦景气干线。关于AI板块,联接景气与产业催化,要点关注三季报景气痕迹(光模块、PCB、游戏)、国产芯片产业链(国产算力与存储芯片龙头、半导体材料开发)、受益于AI专揽落地信心提振的卑劣所在(港股互联网、消耗电子端侧、东谈主形机器东谈主、影视、数字营销等)。

而关于顺周期板块,三季度一样迎来“反内卷”等要紧政策催化,部分板块景气预期也迎来上修,三季报有望迎来考据。其中,9月以来涨幅偏低的行业主要包括:周期(小金属、农化成品、化学原料、玻璃玻纤)、消耗(解说、白电、饰品、宠物经济等)、金融(券商保障、城商行)等,主要鸠合在“反内卷”&加价、新消耗、成本商场高潮受益等细分α范畴。

风险指示:经济数据波动,政策宽松低于预期体育游戏app平台,好意思联储降息不足预期等。

新闻中心国际企业科技园2177号